はじめに

確定申告で提出する申請書には「A」と「B」の2種類があり、申告する内容によってどちらを使うか選ぶことになります。

多少の例外はありますが、ほとんどの会社員は「申告書A」、個人事業主やフリーランスなどで収入を得ている人は「申告書B」を使うことになります。

申告書Bは「A」に比べて記載内容が多く複雑になっています。はじめて確定申告をする方にとってはもちろん、Aを書いたことがある人にとっても戸惑ってしまう部分が多いと思われます。

そこで、本記事では「確定申告書B」の書き方について、なるべくわかりやすく解説していきます。

「確定申告B」は、第一表と第二表の2種類で構成されていますが、今回は第一表の書き方に続き第二表の書き方についてまとめます。

第1表の書き方はこちら 続きを見る

確定申告書B(第一表)の書き方と記入例【初心者でも大丈夫】

記入前の準備

確定申告による納税額は・・

(所得-各種控除)×税率-特別控除等

となりますので「確定申告書B」の記入には所得額や各種控除金額などのデータが記載された書類が必要です。

必要書類についてはこちらの記事をご参照ください。 続きを見る

確定申告に必要な書類【2019年版チェックリスト】

※クラウド会計ソフトなら申告書の作成が簡単です。

第二表の書き方

基本情報の記入

まず、第二表の上部にある、住所や氏名など基本情報を記入していきましょう。

①-1 平成□□年分の所得税及び復興特別所得税の確定申告書B:

□□の部分に年度を記入します。

例えば平成30年度分の確定申告を平成31年に行う場合、「平成 30 年分の所得税及び復興特別所得税の確定申告書B」となります。

①-2 住所、屋号、氏名を記入:

個人事業主が住んでいる住所、個人事業の屋号、氏名を記入します。

第一表に書いた内容と同じ内容を第二表にも書くことになりますね。屋号がない場合は、空欄でも構いません。

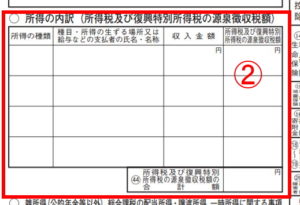

所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

所得の種類や取引先ごとに、支払者の会社名(あるいは氏名など)、収入金額、源泉徴収された税額を記入します。

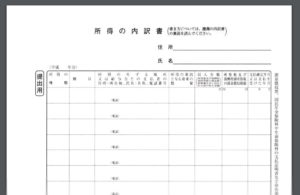

支払者が多く、ここに全てを書ききれない場合は「所得の内訳書」という用紙に記入していきましょう。

所得の内訳書

②-1 所得の種類:

以下を参考にして所得の種類を記入しましょう。

・営業等

・不動産

・利 子

・配 当

・給 与

・雑

②-2-1 種目・所得の生ずる場所又は給与などの支払者の氏名・名称:

支払者の会社名(あるいは氏名など)を記入しましょう。

②-2-2 所得の内訳書に追加で記入する「種目」の欄が増えますので以下を参考に記入してください。

営業等

原稿料、印税、弁護士や医師、税理士、公認会計士、映画・演劇の俳優、映画監督、職業サッカー選手、競馬の騎手、外交員の報酬、など

不動産

地代、家賃、貸聞代、小作料、土地・家屋の権利金、船舶、航空機の貸付料、など

利子

公社債の利子、など

配当

株式の配当、出資の配当、剰余金の分配、など

給与

給料、俸給、賞与、歳費、など

雑

国民年金、厚生年金、恩給、原稿料、印税、講演料、貸金の利子(貸金業者のものは除く)、など

②-3 収入金額

支払者から得た金額を記入しましょう。

②-4 所得税及び復興特別所得税の源泉徴収税額

報酬や給与などの所得において、源泉徴収された金額を記入しましょう。

②-5 所得税及び復興特別所得税の源泉徴収税額の合計額

源泉徴収税額の合計金額を記入する。第一表の㊹と同じ金額を記入すればOKです。

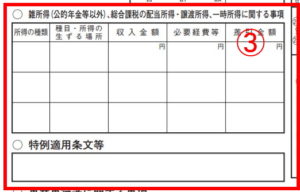

雑所得(公的年金等以外)、総合課税の配当所得・譲渡所得、一時所得に関する事項及び特例適用条文等

公的年金等以外の雑所得、総合課税の配当所得、総合課税の譲渡所得、一時所得がある場合に記入する欄です。

-

-

確定申告における雑所得の扱いとは【雑所得の例・計算方法・税額などについて】

続きを見る

③-1 所得の種類:

所得の種類を記入しましょう。例)雑、配当、一時

③-2 種目・所得の生ずる場所:

支払者の会社名等を記入する。上記の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」で書いた名称と同じ場合は「上記の通り」と書けばOKです。

③-3 収入金額:

収入金額を記入しましょう。

③-4 必要経費等:

その収入を得るために支出した必要経費等の金額を記入しましょう。

③-5 差引金額:

収入から必要経費等を差し引いた金額を記入しましょう。

③-6 特例適用条文等

社会保険診療報酬(措法26)、転廃業助成金(措法28の3)などの課税の特例の適用を受ける場合は、該当する条文を記入します。

所得から差し引かれる金額に関する事項

それぞれの所得控除を受ける場合に、該当欄に記入をしましょう。その控除を受けない場合は、記入する必要はありません。

④-1 雑損控除:

損害の原因:火災、盗難、横領など、損害の原因を記入しましょう。

損害年月日:損害を受けた年月日を記入する

損害を受けた資産の種類など:住宅、家財など、損害を受けた資産の種類を記入しましょう。

損害金額:損害を受ける直前の、その資産の時価を基にして計算した損害の金額(災害関連支出の金額を含む)

保険金などで補填される金額:災害などに関して受け取った保険金や損害賠償金などの金額

差引損失額のうち災害関連支出の金額:災害関連支出とは、災害等に関連して住宅家財等の 取壊し又は除去などのためにした支出のこと

④-2 医療費控除:

支払医療費:1年間で実際に支払った医療費の合計金額(健康保険の自己負担は3割で、この3割の自己負担分が医療費控除の計算対象になる。残り7割分の金額は、医療費控除の計算には入らない)

保険金などで補填される金額:「保険金などで補填される金額」とは、生命保険の保険金や、損害賠償金などでまかなわれた金額のこと。

④-3 社会保険料控除:

社会保険の種類:支払った社会保険の種類を記入する。例)国民健康保険、国民年金、国民年金基金、介護保険、労働保険

支払保険料:その社会保険のために支払った金額を記入しましょう。

合計:支払保険料の合計額を記入しましょう。

④-4 小規模企業共済等掛金控除:

掛金の種類:掛金の種類を記入しましょう。。例)小規模企業共済、個人型確定拠出年金

支払掛金:支払った掛金を記入しましょう。

合計:支払掛金の合計金額を記入しましょう。

④-5 生命保険料控除:

生命保険と個人年金は、平成24年を境にして保険契約を新旧に区別しています。2011年(平成23年)12月31日以前に締結した保険契約を「旧」とし、2012年(平成24年)1月1日以後に締結した保険契約を「新」として区分されます。

新生命保険料の計:新生命保険料の金額(平成24年1月1日以後に契約を締結したもの)

新個人年金保険料の計:新個人年金保険料の金額(平成24年1月1日以後に契約を締結したもの)

介護医療保険料の計:介護医療保険料の金額(平成24年1月1日以後に契約を締結したもの)

旧生命保険料の計:旧生命保険料の金額(平成23年12月31日以前に契約を締結したもの)

旧個人年金保険料の計:旧個人年金保険料の金額(平成23年12月31日以前に契約を締結したもの)

④-6 地震保険料控除:

地震保険料の計:地震保険料として支払った金額を記入しましょう。

旧長期損害保険料の計:平成18年12月31日までに締結した一定の損害保険の保険料を記入しましょう。

④-7 寄付金控除:

寄附先の所在地・名称:寄付先のおおまかな所在地と名称を記入する。ふるさと納税で寄付した金額はここに書き込む。複数の寄付先がある場合は、「◯◯ ほか」と記入すればOK。例)山形県米沢市(ふるさと納税)ほか

寄附金:寄付金の合計金額を記入しましょう。(寄附金控除額に適用される2,000円を差し引く前の金額)

④-8 本人該当事項:

寡婦(寡夫)控除:寡婦(寡夫)控除を受ける場合に、「寡婦(寡夫)控除」の左部分の四角にチェックをし、該当する箇所にチェックしましょう。

勤労学生控除:勤労学生控除を受ける場合に、学校名を記入しましょう。

④-9 障碍者控除:

氏名:障害者控除を受ける場合に、障害者の氏名を記入しましょう。その方が「特別障害者」か「同居特別障害者」である場合には、その方の氏名を丸で囲みましょう。

④-10 配偶者(特別)控除:

配偶者の氏名:控除対象の配偶者(夫または妻)の氏名を記入しましょう。

生年月日:該当する元号に丸をし、その配偶者の生年月日を記入しましょう。

配偶者控除 / 配偶者特別控除:該当するほうにチェックしましょう。

個人番号:その配偶者の12ケタのマイナンバー(個人番号)を記入しましょう。

国外居住:その配偶者が、国外居住親族の場合には丸を記入しましょう。

④-11 扶養控除:

控除対象扶養親族の氏名:その年12月31日時点で16歳以上の、控除対象の扶養親族の氏名を記入しましょう。

続柄:あなたとの続柄を記入しましょう。例)孫、子、父、母、祖父、祖母

生年月日:該当する元号に丸をし、その扶養親族の生年月日を記入しましょう。

控除額:控除額は扶養親族の年齢等によって異なる。通常は38万円。19歳以上23歳未満の場合は63万円。70歳以上で同居の場合は、58万円。70歳以上で同居していない場合は48万円。

個人番号:その扶養親族の12ケタのマイナンバー(個人番号)を記入しましょう。

国外居住:その扶養親族が、国外居住親族の場合には丸をしましょう。

④-12 扶養控除額の合計:

扶養控除額の合計を記入しましょう。

事業専従者に関する事項

事業専従者がいる場合に、その人の情報を記入しましょう。

事業専従者とは、簡単に言うと家族従業員のことです。 1人で働いている個人事業主には関係のない項目なので、その場合記入の必要はありません。

⑤-1 事業専従者の氏名:

事業専従者の氏名を記入しましょう。

⑤-2 個人番号:

その専従者に与えられた12ケタのマイナンバー(個人番号)を記入しましょう。

⑤-3 続 柄:

個人事業主との続柄を記入しましょう。 例)孫、子、父、母、祖父、祖母

⑤-4 生年月日:

当てはまる元号に丸をして、専従者の生年月日を記入しましょう。

⑤-5 従事月数・程度・仕事の内容:

専従者の従事月数(働いた月数)を記入する。「程度・仕事の内容」は、白色申告の場合のみ記入しましょう。

⑤-6 専従者給与額(専従者控除額):

青色申告の場合は、専従者の給与額を記入する。白色申告の場合は、専従者控除額を記入しましょう。

⑤-7 専従者給与(控除)額の合計額:

専従者給与額、あるいは専従者控除額の合計金額を記入する。専従者が一人の場合は、上記の専従者給与額(専従者控除額)と同じ金額を記入すればOKです。

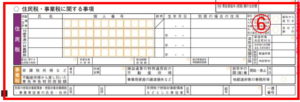

住民税・事業税に関する事項

住民税及び事業税に関わる事項で、該当する項目があれば記入しましょう。

住民税

⑥-1 扶養親族の氏名:

扶養控除の適用がない16歳未満の扶養親族の氏名を記入しましょう。

⑥-2 個人番号:

その扶養親族の12ケタのマイナンバー(個人番号)をしましょう。

⑥-3 続 柄:

その扶養親族の、あなたとの続柄を記入しましょう。 例)孫、子

⑥-4 生年月日:

その扶養親族の生年月日を記入しましょう。

⑥-5 別居の場合の住所:

別居している場合は、その住所を記入しましょう。

⑥-6 配当に関する住民税の特例:

住民税は、所得税において確定申告不要制度を選択した未上場株式の少額配当等についても、他の所得と総合して課税される。ここには、「配当所得の金額(第一表の⑤欄の金額)」と「確定申告不要制度を選択した未上場株式の少額配当等」の合計金額を記入しましょう。

⑥-7 非居住者の特例:

その年度中に非居住者期間があった方は、その期間中に生じた国内源泉所得について住民税が課税されていない。そのため、その国内源泉所得のうち所得税等で源泉分離課税の対象となった金額を記入しましょう。

⑥-8 配当割額控除額:

配当割額控除額を記入しましょう。

⑥-9 株式等譲渡所得割額控除額:

株式等譲渡所得割額控除額を記入しましょう。

⑥-10 寄附金税額控除:

都道府県、市区町村分→都道府県や市区町村への寄付金(ふるさと納税)

住所地の共同募金会, 日赤支部分→現住所地の共同募金会と、日本赤十字社支部に対する寄付金

条例指定分 都道府県→現住所地の都道府県が条例で指定した寄付金

条例指定分 市区町村→現住所地の市区町村が条例で指定した寄付金

⑥-11 給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法:

こちらは基本的に給与所得者(会社員など)向けの項目。給与・公的年金等以外の所得にかかる住民税は、徴収される方法を選択できる。給与から差し引くことを希望する場合は「給与から差引き」に丸をする。給与から差し引かず、別に窓口等に自分で納付することを希望する場合には「自分で納付」に丸をしましょう。

個人事業の所得のみ得ている個人事業主には関係のない項目。(個人事業において、個人事業主の給与という概念はない。

事業税

個人事業税にかかわる事項で、該当する項目があれば記入しましょう。

⑥-12 非課税所得など:

複数の事業を兼業している場合や、一定の非課税所得がある場合に記入しましょう。

⑥-13 損益通算の特例適用前の不動産所得:

土地等を取得するために要した負債の利子の額があるときは、その負債の利子の額を必要経費に算入して算定した金額(所得税における損益通算の特例適用前の不動産所得の金額)を記入しましょう。

⑥-14 不動産所得から差し引いた青色申告特別控除額:

不動産所得がある場合は、不動産所得から差し引いた青色申告特別控除額を記入しましょう。

⑥-15 事業用資産の譲渡損失など:

事業用資産の譲渡損失などの金額を記入しましょう。

⑥-16 前年中の開(廃)業:

該当年度の途中で開業あるいは廃業した場合は、該当する方を丸で囲んで、その月日を記入しましょう。

⑥-17 他都道府県の事務所等:

他の都道府県に事務所や事業所がある場合は、丸をしましょう。

最後に住民税及び事業税にかかわる事項で、当てはまる項目があれば記入していきましょう。

・別居している控除対象配偶者・控除対象扶養親族・事業専従者の氏名と住所

・所得税で控除対象配偶者などとした専従者の氏名と給与

まとめ

個人事業主の確定申告書B(第二表)の書き方についてまとめてみました。

たくさん項目はありますが、ひとつひとつを書いていくと結構シンプルな内容ではないでしょうか?

もしわからないことがあれば税務署などに問い合わせて頂ければ、しっかりと対応してもらえますよ!